这个问题分两种情况来讨论。

第一,如果公司注销前存在外部债务未清偿,而公司又处于资不抵债的情况下,股东要在认缴的资金范围内对公司的债务承担有限责任,股东需要补足他的出资,用以清偿公司的债务。

第二,如果公司虽然有债务未清偿,但这些债务是公司内部往来形成的债务,这时候要看公司的未弥补亏损有多少。

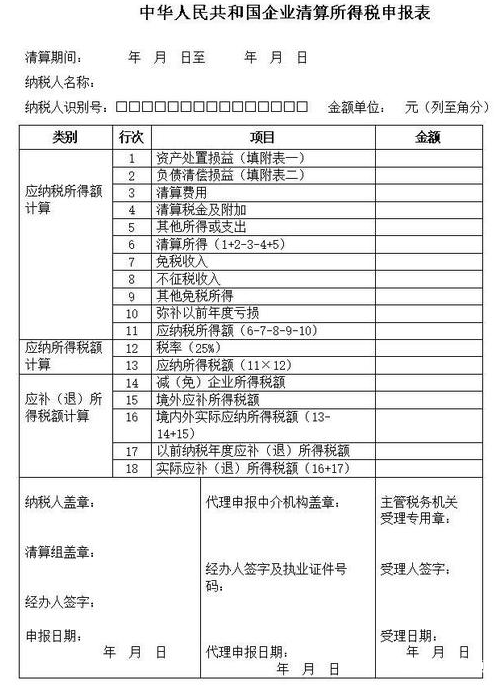

为什么这里要提到未弥补亏损呢?因为公司注销必须要完成税务注销,税务注销时必须要填写清算所得税申报表,税务局在审核清算所得税申报表的时候,公司账面如果存在未处理的资产负债,都必须完全清理以后才能够税务注销。清算所得税申报表格式如下:

由清算所得税申报表可以看出,资产负债在清理过程中可能会确认清理收益及损失(第一行及第二行数据),清理损失暂时不去管他。清理收益普遍都是由于债务不需要清偿导致的收益,而这些不需要清偿的债务,大多数都是由于以前期间公司经营过程中内部往来形成的债务,比如股东垫资或者关联方垫资。这个时候即使股东不缴足出资,也可以顺利将公司注销。但是如果由于清理收益超过了未弥补亏损,就需要缴纳企业所得税。

显然由于这种情形导致交纳企业所得税并不划算。在股东尚有足够资金能够缴足资本金的情况下,可以先将资本金缴足,然后通过走账的方式,将内部往来所形成的债务结平,或者尽可能减少债务余额。这样就不至于债务清理收益大于未弥补亏损而导致清算所得需要交税。

如果在股东缴足了资本金走账以后,仍有大量的内部往来所形成的债务未结清,还可以通过先增资扩股,然后股东投入资金继续走账结清债务,这样就可以完全避免缴纳清算所得税。

以上就是公司注销时股东未缴足出资时可能出现的两种情况,希望对你能有所帮助。

Copyright 2021 ubaike.cn闽ICP备08105781号-2闽公网安备35011102350481号声明:本网站为非官方的公示信息查询平台 联系我们:golden123win@hotmail.com

{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=1515056452',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','https://cdn.ubaike.cn/img/nlogo.png', '推荐 啊哈~莫有 的帖子《准备注销公司,但是尚未缴足注册资本,该如何处理?》','https://club.ubaike.cn/p/11867','页面编码gb2312|utf-8默认gb2312'));){kind=link}

如果注销时公司资不抵债,法律有规定股东认缴尚未实缴的出资要向公司缴纳用于偿还债务(不考虑未到章程规定的认缴期限);如果注销时公司资产可以偿还全部债务,认缴尚未实缴的就不用缴了。